En las fechas que estamos supongo que tú como empresario ya estarás pensando en cómo ha ido tu negocio a lo largo del año anterior, si ha tenido beneficios, pérdidas, etc.

Para salir de dudas… ¿Qué debemos hacer?

Ten en cuenta los ingresos generados desde el 1 de enero hasta el 31 de diciembre menos todos los gastos del mismo periodo, para así saber los beneficios que has obtenidos durante el año, de modo que si tus ingresos han sido superiores a tus gastos estás de suerte. Eso solo significa una cosa ¡tu negocio marcha bien!

Si por el contrario te haces un poco de lío con todo esto y necesitas ayuda, ¡no te preocupes! sabes que puedes contar con mi asesoría favorita, Ayuda T Pymes, ellos estarán encantados de recibirte.

Bueno hasta ahí todo claro, pero… ¿ahora qué? ¿qué debo tener en cuenta a partir de este momento? ¿debo pagar impuestos por los beneficios obtenidos durante el último año?.

Si quieres conocer los puntos claves que debes saber, sigue leyendo… ¡Ah! y esta vez intenta llegar hasta el final, que hay sorpresa.

Empecemos por el principio. ¿Qué ocurrió el año pasado?

El año pasado tuve pérdidas, ¿afecta en algo a mi beneficio actual?

Los ejercicios fiscales normalmente son anuales, y coinciden con la fecha de inicio y fin del año natural. Pues bien, hay dos supuestos diferenciados: autónomos y sociedades.

En los autónomos, si a 31 de diciembre hubiese pérdidas derivadas de su actividad económica, estas no se podrán compensar con los beneficios futuros. Es decir, para la Administración Tributaria, con la llegada del nuevo ejercicio fiscal el autónomo “parte de cero”.

Por contra, en el caso de las sociedades, las pérdidas que tuviesen a la finalización del año, se podrán compensar con los beneficios obtenidos en los ejercicios siguientes. Eso sí, dentro de los límites establecidos por Hacienda; pero en todo caso se podrá compensar hasta un millón de euros de pérdidas por ejercicio en el que haya beneficio.

Ejemplo de impuestos sobre beneficios

Te pongo un ejemplo muy simple. Si tu empresa ha obtenido beneficios por importe de 5.000 euros pero tienes pérdidas acumuladas de ejercicios anteriores por importe de 5.000 euros o más, tu resultado fiscal en este ejercicio será de cero euros y no tendrás que tributar por él.

Si, por ejemplo, estas pérdidas acumuladas en ejercicios anteriores hubieran sido por un importe de 4.000 euros, solo tendrías que tributar por la diferencia, es decir, por 1.000 euros.

Las pérdidas las puedes ir acumulando hasta 18 años en los que podrás seguir compensándolas con beneficios de ejercicios futuros.

¡Ojo! No existe un periodo de tiempo máximo en el que compensar las pérdidas, es decir, se permite la compensación ilimitada en el tiempo.

Pero, ¿yo no he obtenido pérdidas en años anteriores? ¿Qué pasaría? Sigue leyendo y sabrás lo que te espera.

Cómo cobrar los beneficios de una empresa

Si administras una sociedad, llega el momento de hacer el reparto.

Sí, debes decidir en qué repartir ese beneficio en los tres primeros meses desde el cierre del ejercicio. ¿Las posibilidades? Sigue leyendo:

Antes que nada debes saber que la Ley de Sociedades de Capital obliga a que al menos el 10% del beneficio obtenido se destine a la reserva legal de la empresa hasta que alcance el 20% del capital social.

Una vez que la reserva legal de tu sociedad alcance esta cifra, podrás repartir los beneficios a modo de dividendos, dotar otras reservas voluntarias por seguridad o para aumentar el patrimonio de tu empresa, o destinarlos a remanente (beneficio que no se aplica a ninguna finalidad en concreto).

Eso sí, recuerda que siempre se debe cumplir lo dispuesto en los estatutos de la sociedad en cuanto a distribución de resultados.

Y ahora lo más importante, ¿qué impuestos tengo que pagar por estos beneficios?

Aquí nuevamente debemos hacer distinción entre autónomos y sociedades:

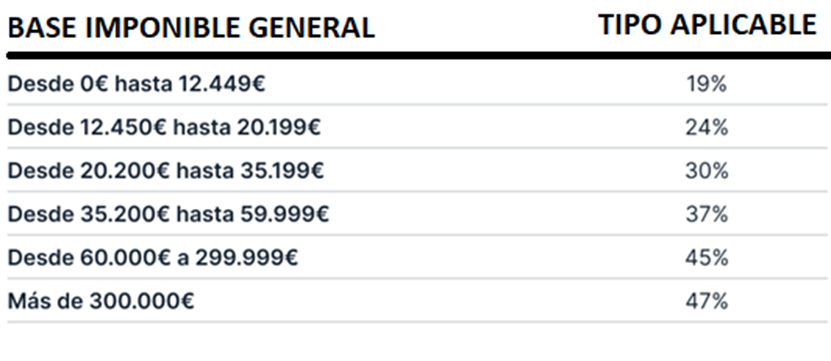

Cómo tributan los beneficios de un autónomo

En el caso de los autónomos los impuestos a pagar irán en función de los tramos establecidos para el correspondiente año fiscal por la agencia tributaria, a modo de ejemplo para 2022 y 2023 se establecieron los siguientes:

Eso sí, ten en cuenta que antes de aplicar estos tramos, tendrás que considerar las reducciones establecidas por Hacienda y posteriormente a aplicarlos las posibles deducciones.

Cómo tributan los beneficios de una sociedad limitada

Por otra parte, en el caso de las sociedades, habría que distinguir entre las grandes, y las pequeñas y medianas empresas.

En esta ocasión nos centraremos en las PYMES, que constituyen la mayor parte del tejido empresarial de nuestro país. En cuanto a volumen de facturación, son aquellas empresas con una cifra inferior a 6 millones de euros.

Ten en consideración los tipos establecidos por la Agencia Tributaria para el año fiscal que corresponda, siendo lo habitual que este tipo de empresas opten a tributar en 2 tramos: el reducido y el general.

- El tipo de gravamen reducido se aplica a empresas de nueva o reciente creación y consiste en que en el primer año en que se obtengan beneficios y en el siguiente se tributará al 15% (según tipos impositivos aprobados para el año fiscal 2022).

- El tipo de gravamen general se aplica al resto de empresas, siendo este del 25% para el ejercicio 2022 y 2023, aunque en 2023 se introducirá un nuevo tipo reducido, las empresas con un volumen de negocio inferior a 1 millón de euros tributarán al 23%.

“Bueno, ya está pagado y repartido, ya terminamos por fin”.

Pues no, aún no.

Si tienes una sociedad te queda un pasito más.

El inesperado modelo 202

“¡¿Tengo que pagar más impuestos?!” Bueno, no es del todo un “impuesto”, es más bien un pago a cuenta, ¿te suena a chino? Un pago a cuenta no es más que una “hucha” creada por Hacienda. Es decir, vas adelantando unos importes a cuenta del impuesto de sociedades que presentarás el año siguiente.

La forma más habitual de calcularlo (a groso modo) sería calculándole el 18% a lo que has tenido que pagar en el impuesto de sociedades, lo que se conoce como cuota íntegra. Este 18% lo tienes que pagar tres veces:

- Primer pago: del 1 al 20 de octubre (conocido como 2P)

- Segundo pago: del 1 al 20 de diciembre (conocido como 3P)

- Tercer pago: del 1 al 20 de abril (conocido como 1P)

Estos pagos que haces de forma anticipada podrás descontarlo de lo que tengas que pagar el año que viene en el próximo impuesto sobre sociedades o, si no te sale a pagar, pedir su devolución a Hacienda. En post posteriores te explicaré de forma más detallada este modelo.

Después de todo lo explicado tendrás una gran duda: ¿de todo esto tengo que estar atento año tras año? La respuesta rotunda es NO. Para eso estoy aquí. Si quieres que yo me encargue de todo, solo tienes que decírmelo o entrar en Ayuda T Pymes, la gestoría líder en España.

hola.

estoy analizando entre hacerme autonomo y abrir una sl, en el caso de la sl, una vez haya pagado el impuesto a las sociedades debo pagar algun otro impuesto o ya el sobrante es la utilidad neta?

Hola Ramiro. Dependerá de la actividad económica de la SL si hay o no más impuestos a pagar. Ya te adelanto que el IVA es uno de ellos, aunque seguramente ya contabas con él. Además según la actividad económica pueden existir impuestos regionales o locales. El año pasado, sin ir más lejos, apareció el llamado Impuesto del plástico para negocios de ciertos sectores.

Ojo con una cuestión. Hacienda está vigilando a aquellas SL que no deberían serlas (porque se trate de un autónomo que pretende pagar menos impuestos por ser sociedad). Deberías valorar tu proyecto con un asesor especialista en creación de empresas. Te podrá ayudar dándole todos los datos del proyecto que quieres afrontar.

Me dedico a la compraventa de criptomonedas en Binance por p2p. Utilizo la plataforma de Revolut como pasarela de pago y mi cuenta de BBVA personal para recibir la ventas que paga cada cliente de p2p.

Actualmente recibo en BBVA 80.000€ mensuales, con unos gastos de 79.200€ y unos beneficios de 800€. Debería de abrirme un sociedad? Gracias

Hola, Sergio. Las criptomonedas han supuesto un nuevo suboficio dentro del asesoramiento a empresas. En Ayuda T Pymes han creado una división especializada, te recomiendo que hables con sus asesores expertos en criptos para tener una respuesta óptima.

buenas tardes,

soy española y actualmente tengo una sociedad en HongKong con la cuál a nivel de empresa tributa correctamente en HK.

Ahora bien, para enviarme el dinero a mi cuenta personal en españa y residiendo aquí, tengo dos opciones o cobrar dividendos (19%+) o facturar como autónoma.

Qué opciones es la mejor para gente que tiene su empresa y cobrar dinero en cuenta personal?

Gracias.

Hola, Emmy. Para tu consulta voy a referirte a mis compañeros de la asesoría Jurídica, al tratarse de un supuesto muy concreto que afecta a países de fuera de la UE. Tras dejar lo datos te llamarán pronto.

Hola voy a cooperar con un grupo de inversiones, en un tema de búsqueda e intermedio, me ganaré 1.500.000 de € ahora soy autónomo, pero me comenta que debo hacer una sociedad para esto, que debería pagar y a quien y que declara por esta gestión????

Además tengo más pedidos, en este primero me dicen que para cobrar esto primero me debo de dar de alta para emitirle una factura y poder cobrar mi gestión….como lo ve? Me podría aconsejar, gracias.

Hola, Pablo. Con esa facturación una sociedad siempre es más rentable en términos fiscales (y con mucho menos, solo con 40000 anuales ya sale a cuenta, y más con los cambios previstos para 2023 sobre la cotización en función de los ingresos que están debatiendo los agentes sociales y del estado). Te recomiendo que trates tu caso con nuestros expertos en creación de sociedades, ya que pueden echarte un cable con tus futuras obligaciones y oportunidades fiscales. Además contamos con sociedades urgentes, si te resultara ventajoso.

Como persona fisica, he ganado como intermediario de un negocio, 200.000 €. Que impuestos debo de pagar a hacienda ?

Hola Luis,

Tus obligaciones dependen de en qué condiciones hayas desarrollado esa actividad. Si tu labor se hubiera limitado, por ejemplo, al desarrollo de algún tipo de curso, seminario, conferencia o similar, de forma esporádica, no tendrías que darte de alta en el censo de empresarios de Hacienda con el modelo 036 o 037, ni tendrás que facturar ni cobrar IVA en esas facturas. Simplemente, lo que cobrases estaría sujeto a IRPF, y se declararán los rendimientos del trabajo sin poder desgravar ningún tipo de gasto.

Si la actividad que has desarrollado y tu función en esta operación va por otro lado y no está vinculada a ningún trabajo que desarrolles como asalariado, por el importe del beneficio, yo me daría de alta en Hacienda y como autónomo. Ojo con esto último porque el trámite no puede realizarse con carácter retroactivo, hay que reflejar la fecha efectiva de desarrollo del trabajo. Quizás alguno de mis compañeros podrían recomendarte solo realizar el alta en Hacienda, pero teniendo en cuenta la cuantía de la ganancia, yo contactaría con un especialista para evitar historias. Puedes hablar con un consultor de Ayuda T Pymes rellenando cualquier formulario de nuestra web: http://www.ayudatpymes.com

Buenas tardes, en mi caso soy un estudiante con una empresa de venta de ropa online. Mis beneficios no superan los 1000 euros anuales, ¿tengo que hacer alguna contribución fiscal o informar de la existencia de la misma a la administración estatal?

Gracias.

Buenas Rafael, ¿estás dado de alta como autónomo o en Hacienda? Si no lo estás no podrías declarar nada, ya que al no estar dado de alta en Hacienda podrían pillarte y no te caería una buena multa.

Hola, quisiera saber si tengo una SL que es una Administración de loterías que tiene una comisiones o ganancias Brutas de 101500,75€ año y unos gastos de 93.802.95€ dejando una ganancia de 7697.80 en el año, tendía que pagar de IRPF sobre cantidad y cuanto?

Hola Jhon,

Pásame un tlf de contacto a gestron@ayudatpymes.com y hablamos 🙂

Esto quiere decir que si el primer año doy beneficios de 10.000€ me tocaría pagar 2.500€ de impuestos, y además 1.800€ del modelo 202. o sea, un 43% de impuestos.

Y al año siguiente si doy perdidas de 5.000€, me devolverían 900€, no?

Una vez pagados los impuestos (25%) de los beneficios en el IS. ¿El beneficio neto resultante deberá incluirse en el IRPF individual de los 2 socios (matrimonio) trabajadores al 50% como ingreso mobiliario?

Si es que sí, ¿qué ventaja impositiva tiene la SL respecto a ser autónomos?

Buenas tardes Carmen,

sólo en caso de que se reparta el beneficio entre los socios tributaria. Como ventaja te diría que el impuesto de sociedades, de manera general, tributa en un 25% pero en el IRPF tributaría por tramos. Por ejemplo hasta un beneficio de 20.000€ anuales te convendría más ser autónomo ya que sólo tributarías una vez.

Saludos 🙂